上海发迈辰商贸有限公司 小米、一汽入股的博泰车联网冲港股:三年累亏超11亿元,大客户与供应商重叠

原标题:IPO雷达|小米、一汽入股的博泰车联网冲港股:三年累亏超11亿元,大客户与供应商重叠

界面新闻记者 | 郭净净

近日,博泰车联网科技(上海)股份有限公司(简称“博泰车联网”)递交港股IPO上市申请材料。该公司此前曾试图冲刺A股IPO。

招股书显示,2022年1月,博泰车联网与国泰君安证券签订辅导协议,进行A股上市筹备事宜。截至最后实际可行日期,该公司并无向中国证监会或任何证券交易所提交任何A股上市申请。考虑到港交所将为其获取外资的国际平台、吸引多样化的海外投资者,该公司决定转战港股IPO。

不过,博泰车联网并未终止辅导协议,公司将不会于此次港股IPO完成前或完成后六个月内,在中国任何证券交易所上市。该公司也指出,在港交所上市完成后,公司将继续监察市场动向及监管条件,考虑及或会寻求在中国证券交易所上市股份。

获小米、苏宁、一汽集团等投资

界面新闻了解到,博泰车联网是国内为数不多的同时提供智能座舱和智能网联解决方案的供货商之一。该公司成立于2009年,2010年推出中国首个3G车联网系统,成为最早进入中国智能网联市场的企业之一;并于2013年推出中国首款由民营企业开发的车规级操作系统。截至2023年12月31日,博泰车联网已通过22家汽车OEM(原始设备制造商)对智能座舱供应商的资格审查,其中包括15家中国OEM、5家合资OEM和2家国际OEM。

据介绍,博泰车联网旗下智能座舱及智能网联解决方案已被中国前五大OEM中的三家和中国前五大高端新兴新能源汽车品牌(按2023年的销量计)中的四家所采用。博泰车联网称,公司战略性地将中国领先的汽车OEM作为核心客户,包括主要的中国OEM及正处于快速发展阶段的新能源汽车品牌(如阿维塔及岚图)及国际著名的OEM。

招股书显示,博泰车联网通过与高通合作,成为首批在中国提供采用高通8295芯片的智能座舱解决方案的公司之一,并获得知名客户的定点。此外,公司与黑莓建立紧密的合作关系,推出了基于黑莓QNX平台的智能座舱解决方案,目前已被阿维塔及其他OEM品牌的多款车型所采用。2022年,该公司与阿维塔签订了研发战略合作协议,共同推进现有的智能座舱解决方案并开发新技术。

博泰车联网称,2021年-2023年,该公司累计售出约260万套智能座舱,复合年增长率达到55.2%。截至2024年3月31日,公司已累计为逾40个汽车品牌的200多款车型提供服务。截至2024年5月31日止五个月,公司已交付约61万套智能座舱单元,与2023年同期的约25万套智能座舱单元相比增长140%。截至2024年5月31日的五个月,公司的智能座舱解决方案从七家OEM获得17个定点,公司开始与三家新OEM合作为其提供智能座舱解决方案并为三家新的OEM提供智能网联解决方案。

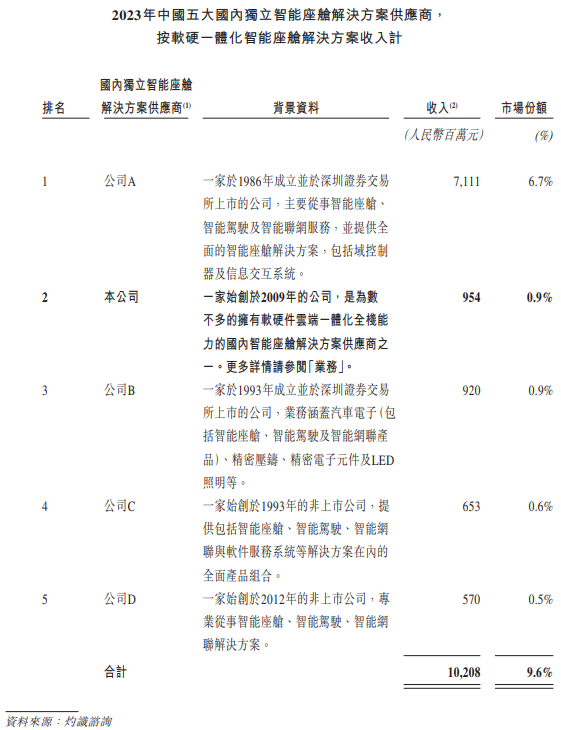

根据灼识咨询数据,截至2023年12月31日,博泰车联网的注册发明专利数量在国内智能座舱和智能网联解决方案供货商中排名第一。按2023年软硬一体化智能座舱解决方案的收入计算,该公司为中国OEM提供智能座舱解决方案的第二大独立本土供货商。2023年,公司成为首批在中国提供采用高通公司第四代骁龙8295芯片的智能座舱解决方案的公司之一。截至2024年3月31日,按搭载高通8295芯片的高端智能座舱解决方案的定点数量计算,博泰车联网在中国智能座舱解决方案供货商中排名第二。

招股书显示,博泰车联网大部分智能座舱产品都在自己的生产基地组装。为支持客户需求和业务增长。该公司有三个生产基地,其中厦门制造中心于2021年7月投入生产。柳州智能生产基地一期项目于2024年5月竣工,等待相关政府部门的验收备案,目前正在试生产,一期项目预计于2024年8月开始量产。瑞安制造中心计划建造SMT、模具制造和智能设备的设备制造生产线,一期项目计划于2024年底竣工并投入使用。

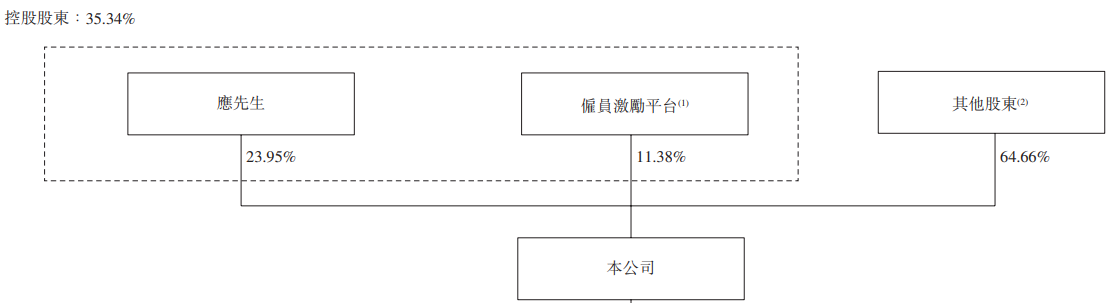

从股权结构来看,博泰车联网创始人及董事会主席应宜伦直接持有32,295,581股股份(约占公司23.95%的投票权);雇员激励平台持有的15,350,000股股份(约占公司11.38%的投票权),而雇员激励平台由应宜伦(作为其各自普通合伙人)控制。

图片来源:博泰车联网2024年6月28日港股招股说明书

图片来源:博泰车联网2024年6月28日港股招股说明书

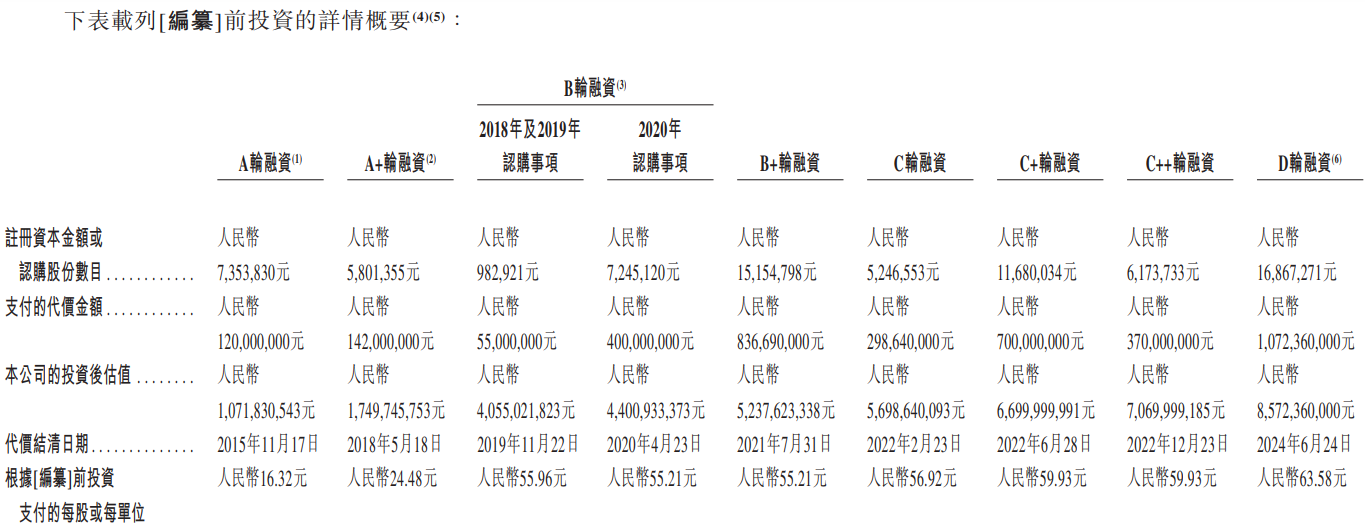

截至目前,博泰车联网先后完成多轮融资,累计融资金额近40亿元,投资方包括苏宁控股旗下疌泉润东、小米集团-W(01810.HK)旗下天津金米、东风集团股份(00489.HK)、一汽投资、海尔集团持股的湖北宏泰与杭州富阳等企业,建信信托、平安资本、东方富海旗下瑞安富海等投资机构,以及上海国盛、安徽中安、长春长兴、四川基金等地方政府机构。

该公司最近一次在2024年上半年完成了募资净额约10.47亿元的D轮融资,投后估值约85.72亿元。

图片来源:博泰车联网2024年6月28日港股招股说明书

图片来源:博泰车联网2024年6月28日港股招股说明书

博泰车联网认为,其股东基础极具战略价值,可为公司长期稳定发展奠定坚实基础。据介绍,公司是东风集团的长期战略供货商,于2020年在南京共同创立东风创新设计中心,培育以研发协同为重点的战略合作,推动东风智能汽车的发展。2020年,公司与一汽集团订立合作协议,并共同成立天权智能实验室,旨在通过域控制器、车规级操作系统、车联网应用及车载大数据应用等领域的联合创新,开发下一代智能座舱解决方案。

近三年累计净亏超11亿元

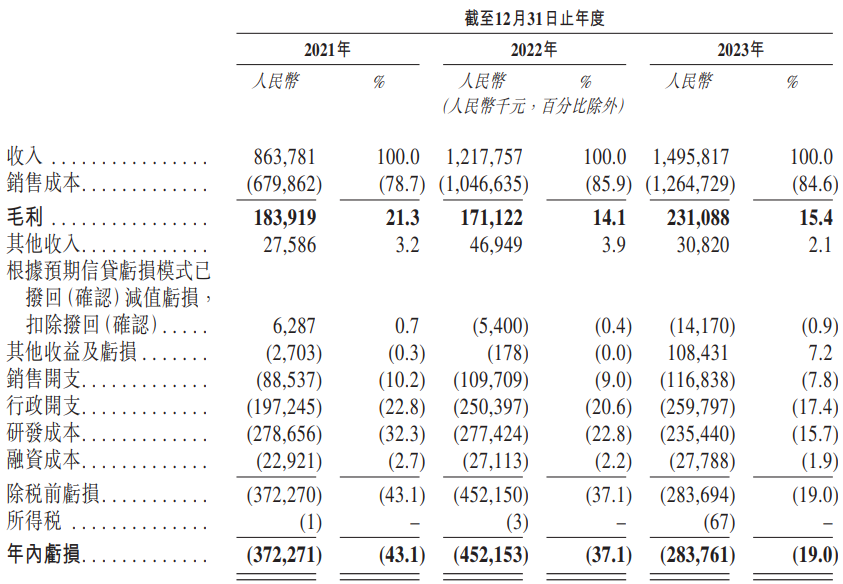

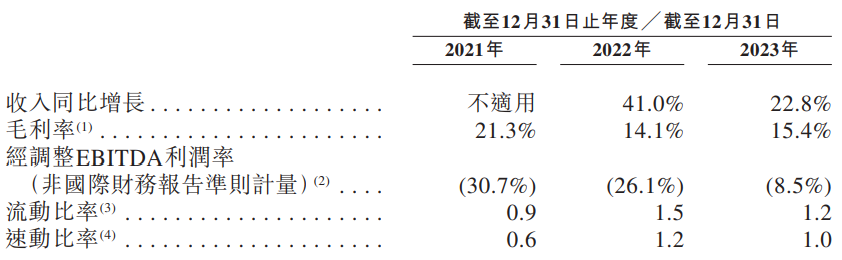

财务数据显示,于2021年、2022年及2023年,博泰车联网实现收入分别为8.64亿元、12.18亿元及14.96亿元;实现毛利分别为1.84亿元、1.71亿元及2.31亿元,同期毛利率分别为21.3%、14.1%及15.4%。

于2021年、2022年及2023年,博泰车联网分别产生净亏损3.72亿元、4.52亿元及2.84亿元,近三年累计净亏损约11.08亿元;同时,报告期内,该公司经调整净亏损(非国际财务报告准则计量)分别为3.24亿元、3.91亿元及2.18亿元。

该公司称,由于处于中国快速增长的汽车智能市场扩展业务及运营的阶段,公司可能会在短期内继续产生净亏损。由于公司将继续提升现有产品及服务、开发新产品、聘用合资格人才并寻求技术突破,公司预期将于不久将来继续增加对经营活动的投资。

于2021年、2022年及2023年,博泰车联网的研发开支分别为2.79亿元、2.77亿元及2.35亿元,分别占公司总收入的32.3%、22.8%及15.7%。截至2023年12月31日,该公司已经建立一个由682名专家组成的研发团队,占其员工总数的40.2%;目前的研发工作集中在智能座舱软件及硬件方面的关键技术,以及云端服务解决方案。

“相信我们的研发投入已产生巨大的效益。”博泰车联网指出,汽车行业的长规划周期需要大量的前期研发投资,可能需要数年时间才能实现;展望未来,虽然研发开支仍将是公司支持业务扩张的大部分运营成本,但其预计研发开支占收入的百分比将随着时间的推移而减少。

该公司认为,相信公司强大的客户群、稳健的技术和产品能力以及可靠的大规模生产能力为可持续的长期增长提供了坚实的基础。招股书显示,该公司拟将此次港股IPO募资用于扩大产品组合和解决方案以及增强技术,进一步加强涵盖软件、硬件和云端服务的全栈内部能力;提高我们的制造、测试及验证能力;扩大我们的销售和服务网络,以提高我们的品牌知名度;旨在进一步整合行业资源的战略性收购;以及用于营运资金及一般企业用途。

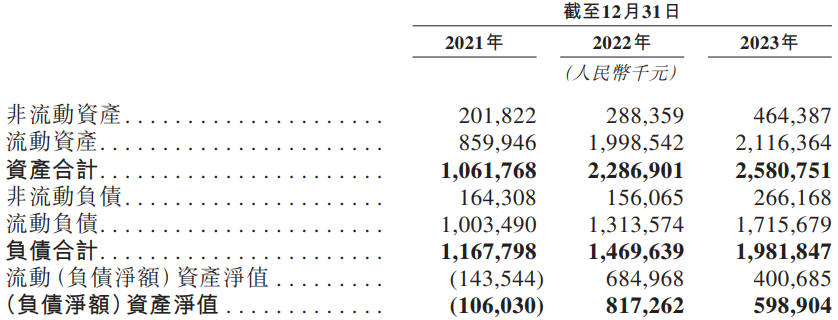

2021年至2023年,博泰车联网的年度总负债分别是11.68亿元、14.7亿元、19.82亿元。截至2021年12月31日,该公司录得负债净额1.06亿元;截至2022年及2023年12月31日,公司分别录得资产净值8.17亿元及5.99亿元。

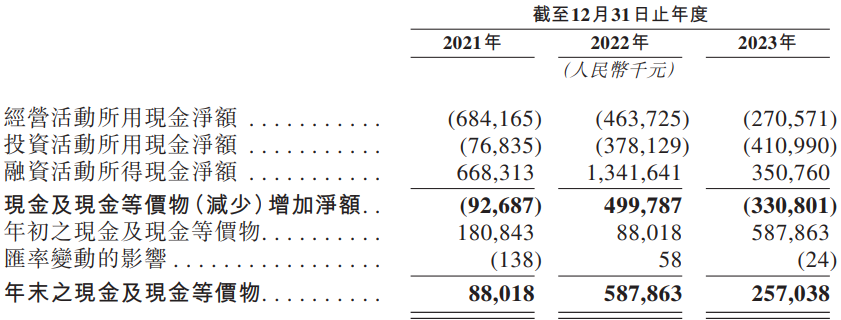

此外,博泰车联网于2021年、2022年及2023年分别录得经营现金流出净额6.84亿元、4.64亿元及2.71亿元。截至2021年、2022年及2023年12月31日以及2024年4月30日,该公司的现金及现金等价物分别为8801.8万元、5.88亿元、2.57亿元及8.48亿元。

博泰车联网称,相信公司拥有充足的资金支持其持续运营和战略增长计划。2024年3月,该公司与七家商业银行签署若干战略合作协议,银行同意在符合监管要求及该等银行的惯例信贷政策的情况下向其提供总额为190亿元的意向性贷款融资。

五大客户中三名为其供货商

值得一提的是,博泰车联网近三成收益来自其最大客户,且存在大客户同时也是其供应商的情况。

招股书显示,截至2021年、2022年及2023年12月31日止年度,该公司于往绩记录期间各年来自五大客户的总收入分别为7.47亿元、10.19亿元及9.66亿元,分别占公司总收入的86.5%、83.6%及64.6%。同年,该公司来自最大客户的收入分别为2.51亿元、4.04亿元及4.28亿元,分别占公司总收入的29.1%、33.2%及28.6%。

博泰车联网还披露,其供货商主要包括SoC解决方案供货商、智能座舱零部件供货商和软件提供商。该公司于往绩记录期间各年向五大供货商采购的总额分别为2.2亿元、3.14亿元及4.01亿元,分别占公司采购总额的29.8%、32.1%及40.8%。同年,该公司向最大供货商采购的金额分别为5430万元、7990万元及1.36亿元,分别占采购总额的7.4%、8.2%及13.9%。

博泰车联网坦言,公司的五大客户中有三名亦为其供货商,其中一名为2023年的五大供货商之一。

据其招股书,客户B是博泰车联网截至2021年、2022年及2023年12月31日止年度的第二大客户,亦为该公司截至2021年12月31日止年度的供货商。公司主要向客户B提供智能座舱解决方案及智能网联解决方案,而客户B主要向其提供智能座舱使用的屏幕。于2021年、2022年及2023年,该公司向客户B的销售额分别为2.45亿元、3.1亿元及1.67亿元,占公司总收入的28.3%、25.5%及11.2%,而公司于2021年自客户B的采购额为910万元,占同年采购总额的1.2%。

客户D是博泰车联网截至2021年12月31日止年度的第四大客户及截至2022年12月31日止年度的第五大客户,于往绩记录期亦为公司的供货商。该公司主要向客户D提供智能座舱解决方案及智能网联解决方案,而客户D主要向我们提供物联网(IoT)及软件。于2021年、2022年及2023年,公司向客户D的销售额分别为9550万元、8690万元及1.02亿元,占其总收入的11.1%、7.1%及6.8%,而该公司自客户D的采购额分别为1430万元、1480万元及2630万元,占公司采购总额的1.9%、1.5%及2.7%。

客户F(供货商B)是博泰车联网截至2023年12月31日止年度的第四大客户,亦为该公司截至2021年12月31日止年度的第二大供货商。于2021年及2023年,该公司主要向客户F(供货商B)提供智能座舱解决方案,而客户F(供货商B)于2021年向其提供原材料及零部件,如主机硬件。于2021年及2023年,该公司向客户F(供货商B)的销售额分别为2.9万元及1.28亿元, 其中2023年销售额占其总收入的8.5%,而公司自客户F(供货商B)的采购额为4820万元,占其2021年采购总额的6.5%。

根据灼识咨询的资料,汽车智能行业的领先企业在整个价值链中跨多个细分领域运营是常见的,价值链上下游企业作为供货商和客户进行交易是汽车智能行业的常态。

博泰车联网称,公司向重迭客户及供货商的销售及采购条款磋商乃按个别项目基准进行,且采购并无相互关连或互为条件;“董事确认,我们向该等重迭客户及供货商作出的所有销售及采购均经适当考虑并计及相关时间的现行买卖价格后订立,并于日常业务过程中按正常商业条款及公平基准进行。”据其披露,截至最后实际可行日期,概无董事、彼等的紧密联系人或拥有公司已发行股本5%以上的任何股东于往绩记录期间于公司的任何重迭客户及供货商中拥有任何权益。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳 上海发迈辰商贸有限公司